Voetballers en financiën. Al te vaak blijkt het geen goede combinatie. Uit onderzoek van het Engelse X-Pro [1] blijkt dat 60% van de topvoetballers uit de Engelse Premier League in financiële problemen komt binnen de 5 jaar na het afsluiten van hun carrière. In 2015 verdiende een voetballer in de Engelse Premier League nochtans gemiddeld 2.3 miljoen £ (iets meer dan 3 miljoen €). Dit hoge loon volstaat vreemd genoeg niet om topsporters een rustig en zorgeloos pensioen te bezorgen.

Er zijn verschillende verklaringen voor dit jammerlijke fenomeen. Vooreerst is er het feit dat voetballers vaak weinig tot geen financiële kennis hebben, en zeker ook niet altijd uitblinken in het bijhouden van een overzichtelijke administratie. Bovendien hebben ze vaak ook niet genoeg discipline om hun uitgaven in toom te houden, wat des te moeilijker is in een wereld vol verlokkingen. Een laatste, belangrijke factor, is de entourage. Voetballers laten zich helaas vaak adviseren door malafide makelaars of tussenpersonen die enkel uit zijn op snel geldgewin.

Eén van de meest onderschatte problemen, is de voorbereiding van een kwaliteitsvolle investering. De voetballers die een aardige som bijeen gespaard hebben, storten zich vaak te snel en onvoorbereid op hun investeringen. . Ze staan niet stil bij de aard of de grootte van de investering, laat staan de risico’s hieraan gekoppeld.

In dit artikel gaan we dieper in op een aantal essentiële vuistregels die voetballers zouden moeten naleven alvorens daadwerkelijk hun spaargeld te gaan investeren.

Vuistregel 1.Kies een betrouwbaar adviseur/coördinator

Vanuit het besef dat je financiële kennis als voetballer beperkt is, stel je idealiter één vertrouwenspersoon aan met een brede kennis van zaken die je begeleidt bij de organisatie van al je extra-sportieve beslommeringen. Hij is diegene die de gesprekken namens jou zal voeren met de personen die je investeringen aanbieden. Ook kan hij, indien nodig, de coördinatie op zich nemen van de gesprekken met specialisten zoals accountants, advocaten,… Op die manier kan hij de projecten zo juist mogelijk beoordelen.

Op deze manier zal je niet alleen veel tijd besparen maar zal je ook veel beter beschermd zijn. Deze persoon kan veel beter de risico’s inschatten en, waar nodig, experten inschakelen om bepaalde risico’s nog beter te analyseren of te ondervangen. Er rust vanzelfsprekend een grote verantwoordelijkheid op zijn schouders.

De keuze voor de juiste vertrouwenspersoon vooronderstelt een grondige due diligence. Niet elke adviseur of tussenpersoon is even competent of betrouwbaar. Mogelijks is een bepaalde tussenpersoon wel competent op het vlak van accountancy of juridische procedures maar dat maakt hem nog niet de geschikte persoon om een sponsorcontract na te lezen. Vergeet niet dat er binnen elk vakgebied specialisten zijn. Zoals er verdedigers en spitsen zijn in het voetbal, zijn er strafrechtspecialisten en sportrechtspecialisten of BTW-accountants en KMO-accountants. Ook het kwaliteitsniveau kan onderling enorm verschillen.

Tip: De keuze van een vertrouwenspersoon is niet eenvoudig te beoordelen als voetballer. Het is vaak belangrijker dan de keuze van je club of makelaar. De kwaliteit van de vertrouwenspersoon zal immers een grote impact hebben op je uiteindelijk pensioen. Neem je tijd voor het aanduiden van de vertrouwenspersoon. Al te gauw kiest men een adviseur uit de eigen entourage. Een bestaande vertrouwensband biedt uiteraard voordelen maar de ervaring leert ons dat het soms ook problemen kan veroorzaken omdat deze personen vaak niet de juiste opleiding en reflexen hebben.

Het voorbeeld hieronder geeft aan hoe je het best te werk gaat bij de keuze van een (financieel) adviseur.

Voorbeeld – FIBA Athletes Financial Handbook

FIBA, de internationale basketbalbond, heeft een financiële gids samengesteld. Deze gids heeft als doel om alle leden van FIBA te begeleiden bij de mogelijke financiële hindernissen die een basketballer kan tegenkomen in zijn carrière. Hoewel dit handboek redelijk summier is, geeft het wel een vragenlijst mee die elke basketballer kan gebruiken als leidraad indien hij wenst samen te werken met een financieel adviseur. Gebruik deze vragenlijst als je een vertrouwenspersoon aanduidt.

- Wat kost je dienstverlening en op welke manier word je betaald?

Elke adviseur heeft zijn eigen methode om prestaties te factureren. Je moet exact weten waar je aan toe bent. Gaat het om commissies, een vaste vergoeding of een vergoeding op het vermogen?

- Wat zijn je referenties?

Uiteraard is dit van essentieel belang. Het is trouwens niet omdat je een bepaald diploma of een bepaalde opleiding hebt genoten dat je specialist ter zake bent. Een korte ervaring van enkele jaren is dus zeker onvoldoende om specialist te zijn in een bepaalde markt.

- Wat voor ervaring heb je?

Een adviseur kan wel ervaring hebben als advocaat of consultant voor welgestelde mensen maar voetballers zijn een heel specifiek cliënteel. Relevante ervaring in de sportwereld is essentieel. Een goede vraag is een omschrijving te vragen van het type cliënt met wie ze normaliter werken.

Vraag ook steeds met wie ze al gewerkt hebben (als ze dat mogen zeggen) en of je met deze personen kan spreken.

- Welke diensten bied je aan en hoe vaak zie je je cliënten?

Dit moet zeer duidelijk zijn. De diensten die worden aangeboden moeten exact aansluiten met je behoeften.

De frequentie van het contact met cliënten geeft meteen ook een idee hoe realistisch een samenwerking is. Indien je vaak in het buitenland bent omwille van Europese wedstrijden en de adviseur wil je wekelijks zien, moet hij in principe overal met je meereizen. Dit is niet altijd realistisch of opportuun.

- Heb je bepaalde vragen voor me?

Een adviseur moet je noden en bezorgdheden kunnen begrijpen. Dit kan enkel indien hij de juiste vragen stelt zodat de doelstelling van de samenwerking kan begrepen en bereikt worden. Mogelijks dien je samen deze doelstellingen nog te bepalen. Een adviseur die geen vragen stelt en geen rekening houdt met je specifieke bezorgdheden, zal je een standaardpakket aanbieden. Dit is niet ideaal.

Vuistregel 2. Start steeds met een vermogensscan

Voetballers worden overstelpt met een grote hoeveelheid aan investeringsvoorstellen. Het aanbod van de investeringsprojecten is bovendien ook zeer divers. In de praktijk komen we voorstellen tegen die variëren van het overnemen van bordelen of “wellness-centra” (met opvallende omzet na middernacht), over het openen van een sport- of kledingwinkel, tot de meer klassieke investeringsvoorstellen zoals vastgoed of beleggingen.

Vooraleer eender welk investeringsvoorstel daadwerkelijk te overwegen, zou elke voetballer best een stap terug zetten en zich afvragen: Welk financieel risico kan ik aan als voetballer?

Om dit te bepalen moet je een zicht hebben op de omvang van jouw vermogen en hoeveel je ervan kunt ‘missen’ aan investeringen. Dit kan via een vermogensscan. Maak je geen zorgen; je hoeft deze vermogensscan niet zelf op te stellen. Vele bankinstellingen en financiële planners bieden ofwel gratis ofwel tegen een beperkte kostprijs een scan aan. Maak hier zeker gebruik van, het is slechts een kleine inspanning die je zeer waardevolle informatie kan opleveren.

De vermogensscan geeft een overzicht van het vermogen dat je op een bepaald moment hebt opgebouwd. Zo laat de scan onder meer zien wat er exact aanwezig is in je vermogen: de waarde van je vastgoed, de waarde van je spaarrekeningen, beleggingen of termijnrekeningen, de nog te betalen belastingen, de verschillende verzekeringen die je hebt, een overzicht van al je lopende leningen of andere schulden,…

Als uiteindelijk resultaat van de scan zou je idealiter één belangrijk cijfer moeten bekomen: hoeveel ben je waard? Dit geeft dus weer wat er over blijft indien je al je activa zou verkopen en daarbij meteen al je schulden aflost, hoeveel je netto-vermogen dus bedraagt. Vaak is dit veel minder dan wat de topsporter verwacht.

Waarom is dit cijfer zo belangrijk voor je verdere investeringen? Indien je een investeringsproject wordt aangeboden kan je vervolgens beoordelen of het risico ervan wel verantwoord is binnen het grotere geheel van je vermogen. Bij wijze van voorbeeld: indien blijkt dat na aftrek van alle kosten en schulden, de voetballer 100.000 € overhoudt is het risico van een project met 10 miljoen euro schulden wellicht niet in verhouding tot het vermogen van de topsporter.

Een vermogensscan in combinatie met een gedetailleerd financieel plan (zie verder) is daarom de ultieme basis om te weten welk risico je kan dragen en welke investeringen geschikt zijn voor jou.

Tip: wanneer je een vermogensscan laat uitvoeren, kan je best zoveel mogelijk informatie overmaken aan de persoon of de instelling die hiervoor verantwoordelijk is. Hoe vollediger de informatie, hoe accurater de vermogensscan en hoe beter je je eigen risico zal kunnen inschatten. Er zijn heel wat financiële planners op de markt die hiertoe geschikt zijn.

Voorbeeld – Statistieken en vaststellingen Stirr Associates

De ervaring leert ons dat indien je een vermogensscan zou laten uitvoeren bij 10 topvoetballers en hen vervolgens vraagt naar de omvang van hun vermogen, er 9 het antwoord schuldig blijven of hun cijfer helemaal verkeerd inschatten.

Zodra we over de resultaten van de vermogensscan beschikken komen meteen heel wat zaken aan het licht. Hierbij de top 5 van vaststellingen na het uitvoeren van de vermogensscan voor voetballers:

- De rentevoeten van de leningen zijn (veel) te hoog;

- Voor heel wat activa die ze beweren te bezitten, ontbreken overeenkomsten;

- De beleggings- en investeringsproducten zijn onvoldoende transparant/duidelijk en de eraan verbonden kosten te hoog;

- De termijn en terugbetaling van vastgoedfinanciering is te risicovol en niet afgestemd op de individuele noden van de voetballer;

- Er is sprake van onderverzekering voor een aantal risico’s en een dubbele of driedubbele verzekering voor andere risico’s.

Vuistregel 3. Laat na de vermogensscan een financieel plan opstellen (maar staar je er niet blind op)

Nu we weten hoe groot het vermogen is, kunnen we (laten) nagaan hoe dit vermogen zal evolueren in de toekomst. Dit kan met behulp van een financieel plan. Het financieel plan houdt rekening met uw inkomsten en uitgaven en probeert deze door te trekken in de toekomst. Ook hiervoor kan men een beroep doen op financiële instellingen of financiële planners.

Opgepast: Voor voetballers is het onmogelijk om dit financieel plan op lange termijn door te trekken door het karakter van hun arbeidscontracten, die gemiddeld 3 à 5 jaar duren. De lopende arbeidscontracten zijn de enige zekerheid die je als voetballer hebt. Het is onmogelijk te voorspellen of de volgende contracten meer dan wel minder waard zullen zijn. Dit hangt af van vele factoren die je niet onder controle hebt. In geval er een zware blessure is of de prestaties door andere omstandigheden heel wat minder zijn, kan het zijn dat de inkomsten sterk terugvallen bij je volgende contract.

Staar je daarom zeker niet blind op financiële planningen die uitgaan van hypotheses waarbij je je huidige verdienniveau aanhoudt tot aan je sportief pensioen (meestal rond de leeftijd van 35). In de praktijk komen we zelfs financiële planningen tegen voor voetballers tot hun 65e. Dit is zinloos. Men kan de toekomst tijdens en na de sportieve carrière immers niet voorspellen.

Bij elke substantiële wijziging van inkomsten of uitgaven dient het financieel plan ook te worden aangepast. Indien er een nieuw arbeids-of sponsorcontract getekend wordt, maar ook indien een nieuw investeringsproject wordt aangegaan met zware leningen dient dit dus doorgegeven te worden aan de financiële planner. Ook de geboorte van een kind of een huwelijk zijn goede momenten om het financieel plan te herbekijken. Veelal hebben deze gebeurtenissen een impact op het vermogen en het financieel plan van de voetballer.

Het is daarbij essentieel dat er ook steeds een worst case scenario wordt opgesteld. Dit scenario voorziet een onmiddellijk en definitief einde van de inkomsten uit sportieve prestaties (zoals bijvoorbeeld in het geval van een blessure waardoor de carrière onmiddellijk beëindigd wordt). Het geeft weer of het reeds opgebouwde vermogen voldoende is om het huidige uitgavenpatroon in de toekomst te verantwoorden. Vaak is dit niet het geval. De ervaring leert dat dit worst case scenario een ware “eye opener” is voor vele voetballers.

Tip: keep it simple en zorg dat je het plan dat voorligt begrijpt. In de praktijk komen we vaak planningen tegen van enkele tientallen pagina’s met alleen maar cijfertjes en ingewikkelde berekeningen. Vraag je planner om zich te beperken tot de kern van de zaak. Het enige wat je echt moet te weten komen is het volgende:

- Hoeveel verdien ik maandelijks netto?

- Hoeveel geef ik maandelijks uit?

- Stel dat ik morgen een zware blessure oploop en nooit nog kan voetballen, hoe lang kom ik dan toe met het vermogen dat ik al heb opgebouwd?

- Hoeveel heb ik nodig als ik op pensioen ga als voetballer en dezelfde uitgaven zou willen aanhouden voor de rest van mijn leven?

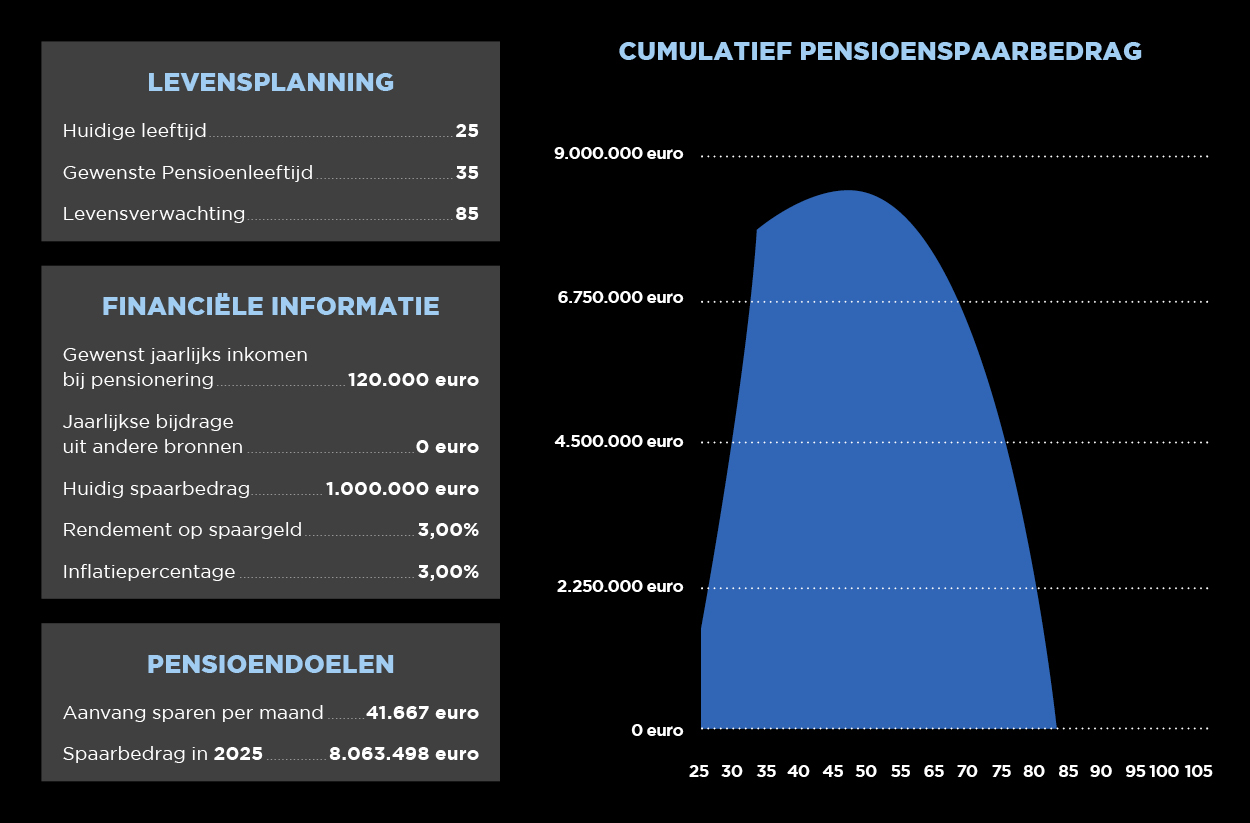

Voorbeeld – een (ruw) financieel plan van een bestaande voetballer

Volgende figuur geeft een (zeer) ruw financieel plan van een profvoetballer weer. Zoals gezegd maken de meeste financiële planners gebruik van veel complexere financiële planningstools. Omwille van de relativiteit van een financieel plan en de beperkte bruikbaarheid doorheen de tijd voor een voetballer, biedt dit niet heel veel meerwaarde.

Deze figuur geeft een goed overzicht van de inzichten dat een financieel plan kan bieden en beantwoordt enkele essentiële vragen. Het gaat hier om een voetballer van 25 die op zijn 35e op pensioen wenst te gaan.

- Hoeveel geef ik maandelijks uit?

Deze voetballer geeft jaarlijks 120.000 euro uit (dus 10.000 euro per maand).

- Hoe groot is het vermogen dat ik al gespaard hebt?

Deze voetballer heeft al een bedrag gespaard van 1 miljoen euro.

- Hoe groot moet mijn vermogen zijn als ik na mijn pensioen jaarlijks 120.000 euro wens uit te geven?

Om op pensioengerechtigde leeftijd dezelfde uitgaven (120.000 euro per jaar) te kunnen verder zetten dient de speler op zijn 35e iets meer dan 8 miljoen euro aan vermogen opgebouwd te hebben.

De veronderstelling daarbij is dat het rendement van het opgebouwd vermogen de inflatie dekt (normaal zou dit rendement in de praktijk wel hoger moeten/kunnen zijn).

- Hoeveel moet ik maandelijks sparen om een vermogen van 8 miljoen € op te bouwen?

Om tegen zijn 35e aan dit vermogen van 8 miljoen euro te geraken moet de voetballer dus maandelijks 41.667 euro opzij zetten. Gelet op zijn maandelijkse uitgaven van 10.000 euro betekent dit dat een maandelijks minimaal een netto salaris vereist is van 51.667 euro en dit voor de rest van zijn carrière. Als de voetballer dit netto salaris niet (meer) zou kunnen halen, zit er niets anders op dan zijn uitgavenpatroon terug te schroeven.

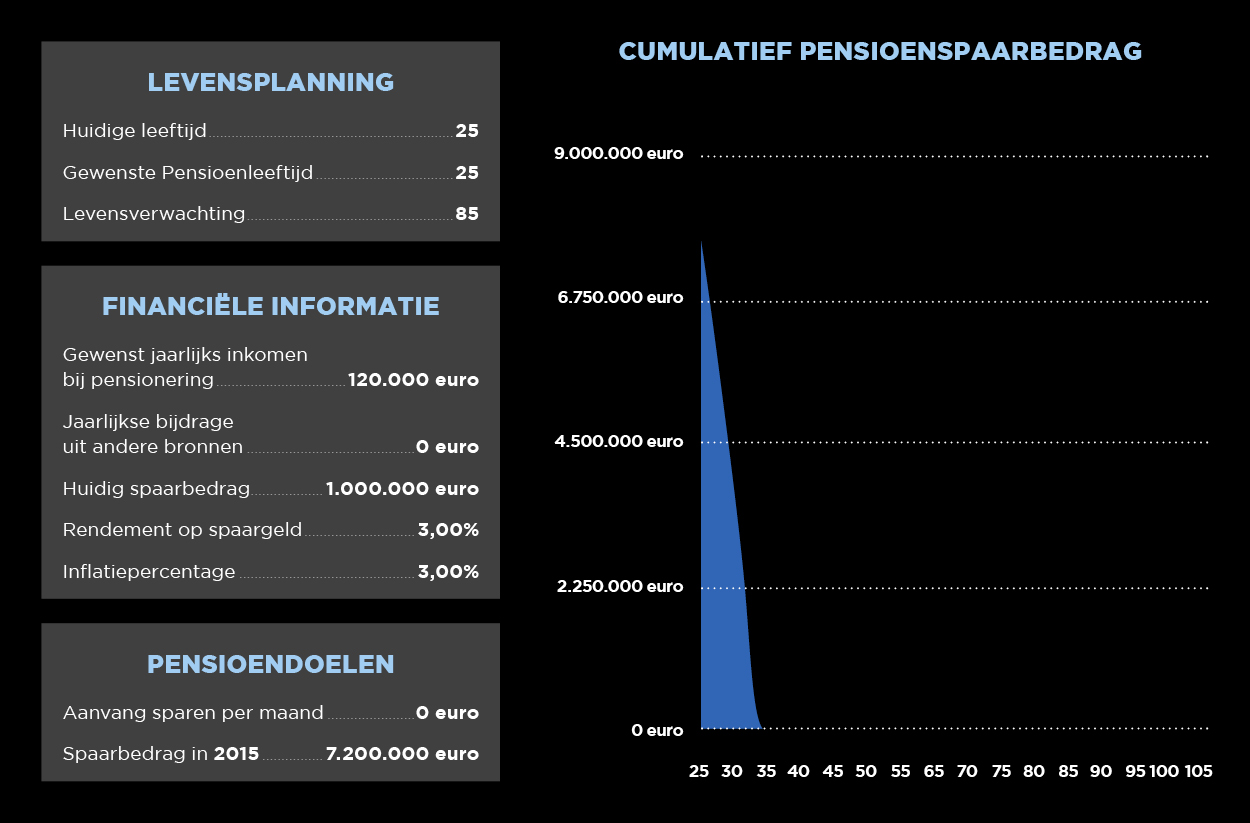

- Hoe ziet het worst case scenario eruit?

De voorgaande figuur houdt geen rekening met het worst case scenario. Zoals gezegd is het echter belangrijk ook hiermee rekening te houden en de financiële planning ook hierop af te stemmen. Daarvoor moeten we er van uitgaan dat de voetballer niet langer inkomsten kan vergaren uit sportieve arbeid en derhalve moet stoppen als actief voetballer.

Dit geeft ons volgend overzicht:

Wat blijkt? Het opgebouwd vermogen van 1 miljoen euro volstaat niet. Op basis van de huidige uitgaven is de voetballer al voor zijn 35e financieel aan de grond. Nochtans had hij reeds een mooi opgebouwd vermogen van 1 miljoen euro.

Idealiter had de voetballer nu al 7.2 miljoen euro moeten gehad hebben om met een gerust gemoed op pensioen te kunnen. Om dit risico (geheel of gedeeltelijk) op te vangen, is het aangewezen dat de voetballer een verzekering neemt.

Het gros van de voetballers meent met 1 miljoen euro een zorgeloos pensioen te genieten, maar zoals voorgaande figuren aantonen: niets is minder waar.

Vuistregel 4. Word pas ondernemer na je carrière

Eén van de belangrijkste vuistregels voor het merendeel van alle voetballers: word pas ondernemer na je carrière. Hoe succesvol en briljant je ook bent in je sportieve carrière, als voetballer moet je beseffen dat je buiten je sportieve activiteiten beperkingen hebt. Beperkingen qua beschikbare tijd maar ook beperkingen qua talent en ervaring. Het is dus niet omdat je uitblinkt in je sport dat je ook over geweldig ondernemerstalent beschikt.

Bovendien is ondernemen en investeren iets dat je moet leren. Om ergens echt goed in te worden dien je te rekenen op een investering van 10.00h [2]. Als voetballer kan je onmogelijk de noodzakelijke tijd in je sport investeren en tegelijk aan 10.000 “ondernemers-uren” geraken. Het is niet realistisch om te verwachten dat je tijdens je actieve sportcarrière een succesvolle onderneming kan uitbouwen, tenzij je uiteraard over een team beschikt dat je blindelings vertrouwt (en dat competent en efficiënt is). Zelf een onderneming uitbouwen is echter niet iets dat je zomaar snel even tussendoor doet.

Ondernemen is bovendien ook risico nemen. Afhankelijk van de gewenste levensstandaard na je sportieve carrière, zal je een grote dan wel een heel grote buffer aan financiële reserves moeten op het spel zetten om een onderneming succesvol te starten. Het is evenwel zeer realistisch dat je deze reserves nodig zal hebben om de rest van je leven met een gerust gemoed te kunnen rentenieren.

Indien je tijdens je carrière besluit om een substantieel deel van je opgebouwd kapitaal te investeren in bedrijven of projecten, heeft dat een impact op je latere levensstandaard. Indien het meevalt is er uiteraard geen probleem. In geval van mislukking verlies je vaak het merendeel of zelfs al je geïnvesteerde centen. Elke euro die je tijdens je carrière verliest aan investeringen, is een euro die niet kan gebruikt worden voor de opbouw van je vermogen en dus je pensioen.

Wacht daarom beter tot na je carrière alvorens je wilt beginnen ondernemen. Je hebt dan voldoende tijd om een project te kiezen dat volledig aansluit bij je wensen en doelstellingen. Bovendien heb je een veel beter zicht op je levensstandaard en dus ook het kapitaal dat je eventueel kan riskeren voor je onderneming.

Voorbeeld – In Good Kompany

Vincent Kompany is een van de grote namen van het Engelse voetbal. Zijn leiderschaps- en voetballende kwaliteiten staan buiten kijf. Naast het voetbal heeft Kompany al enkele keren gepoogd om te ondernemen. Zo heeft hij een taxi/limousinebedrijf, en treedt hij op als investeerder in een Brusselse voetbalclub. Deze laatste investering heeft een vooral sociale insteek en kan op dat vlak een succes beschouwd worden.

Een van zijn nevenprojecten was de opening van “Good Kompany”. Good Kompany was een sportsbar op prijzige locaties in Brussel en Antwerpen. Het is belangrijk om te beseffen dat het uitbaten van een café niet eenvoudig is. Het is een zeer competitieve business met zeer veel concurrentie en lage marges. De kans op slagen is statistisch zeer beperkt. Kompany investeerde op zeer hoogwaardige locaties met als gevolg dat zijn kosten ongetwijfeld behoorlijk hoog lagen. Om dan te overleven moet je door en door gewinterd zijn als cafébaas en moet jouw bar een enorm succes zijn. Kompany miste mogelijk ervaring en zag al gauw in dat het project gedoemd was om te mislukken. Na amper een jaar sloot hij beide sportbars.

Los van het investeringsaspect van het project “Good Kompany”, kan men ook de vraag stellen of dit wel het juiste project was voor Kompany. Kompany heeft een zorgvuldig opgebouwd imago van een intelligente, zelfbewuste en zelfs ietwat elitaire persoonlijkheid (ook al gaat hij dat mogelijk zelf niet graag horen) met een duidelijke en ethisch waardevolle visie op de maatschappij. Een café openhouden is daarentegen een ietwat volkse activiteit waarvoor je dicht bij de gewone mens moet staan. Dit lijkt eerder aan te sluiten bij de persoon van pakweg Wayne Rooney dan bij de persoon van Vincent Kompany.

Besluit

Indien je bovenstaande vuistregels volgt alvorens je begint te investeren, sta je als voetballer al een hele stap verder. Je kan je risico veel beter inschatten en je bent omringd door mensen met kennis van zaken. Uiteraard is hier een kostenplaatje aan verbonden maar deze beperkte investering komt jouw bescherming alleen maar ten goede.

Te onthouden:

- Vraag een vermogensscan en financieel plan aan

- Bezorg daartoe zoveel mogelijk informatie aan je financiële planner/adviseur

- Stel een vertrouwenspersoon aan met brede kennis van zaken

- Maak duidelijke afspraken met de vertrouwenspersoon

- Word pas ondernemer na je carrière (of nadat je financieel binnen bent)

[1] http://www.xpro.org/research/

[2] Althans onder meer volgens Malcolm Gladwell, auteur van het boek ‘Outliers’.